阿根廷再一次哭泣!

沒想到一場總統選舉,竟然導致整個國家的股市、匯市全線崩盤。

隨後阿根廷央行緊急出手,於8月12日動用5000萬美元自有的外匯存底,為2018年9月份以來首次干預市場。

來看看阿根廷都經歷了什麼。

阿根廷披索兌美元跌36%

並創紀錄新低

數據顯示,短短不到兩個小時,阿根廷披索兌美元一度跌約36%,刷新盤中歷史低點至61.99披索,令其進一步成為今年新興市場表現最差的貨幣。現跌幅有所收窄。

為什麼會崩盤得如此厲害?

據央視網報導,阿根廷現任總統馬克里與由前總統克里斯蒂娜推舉的費爾南德斯參與當地時間11日進行的總統大選初選,官方在計票工作已經完成大半後公布的初選結果,費爾南德斯的得票率超過47%,比馬克里領先近15%,馬克里在當晚的講話中承認在初選中失利。

上述報導稱,馬克里表示在十月的大選到來之前,執政黨需要加倍努力,扭轉局勢。今年大選定於10月27日舉行,屆時如果一位候選人的得票率在45%以上或者在40%以上且比第二名高出10%,即當選下屆總統。初選結果令馬克里連任的概率越來越小。

費爾南德斯提倡反緊縮政策(即寬鬆政策)提出向退休人員提供免費藥品,為普通工人提高工資等。目前,市場擔心,如果費爾南德斯當選,阿根提政府的預算可能會再度膨脹,從而危及IMF對於阿根廷的經濟援助,交易員們擔心,這場選舉是一個信號,表明該國可能會考慮回歸貨幣和資本管制等政策,從而擺脫馬克里對市場更為有利的頭寸。

而現任總統馬克里於2015年就職,承諾以自由市場政策復興經濟,提高透明度和開放市場。但阿根廷一直沒有能夠走出經濟危機,貨幣貶值、失業率高達10%、通脹率超過55%,都困擾著馬克里政府。去年,阿根廷還與國際貨幣基金組織(IMF)達成570億美元貸款協議,如果馬克里再度當選,則意味著阿根廷民眾需要繼續節衣縮食地過日子。

高盛經濟學家Tiago Severo在公開發表的研報中稱,阿根廷國內外投資者都對初選結果感到失望,持續惡化的市場情緒和由此帶來的金融狀況收緊,可能在未來幾天和幾周繼續對阿根廷脆弱的經濟施壓。美銀美林也認為,阿根廷本幣、股市及債市的拋售潮還沒到停止的時刻。

由於投資者擔心前總統克里斯蒂娜代表的左翼民粹主義政府回歸,將扭轉馬克里任下親市場、親商業的諸多政策,阿根廷股債匯市周一開盤後遭遇來勢洶洶的「三殺」局面。

事件發生後,阿根廷銀行同業拆借利率飆升至90%-120%,上周五該利率平均水平為61%。

阿根廷央行更是於8月12日動用0.5億自有的外匯存底,為2018年9月份以來首次干預市場。

阿根廷內政部長稱,政府將致力於扭轉選舉局勢。市場反應體現了政治不確定性和風險。

居民財富縮水,瘋狂打折

股市也崩盤了30%

首先,阿根廷主要股指Merval指數暴跌超30%,金融和能源股跌幅居前。

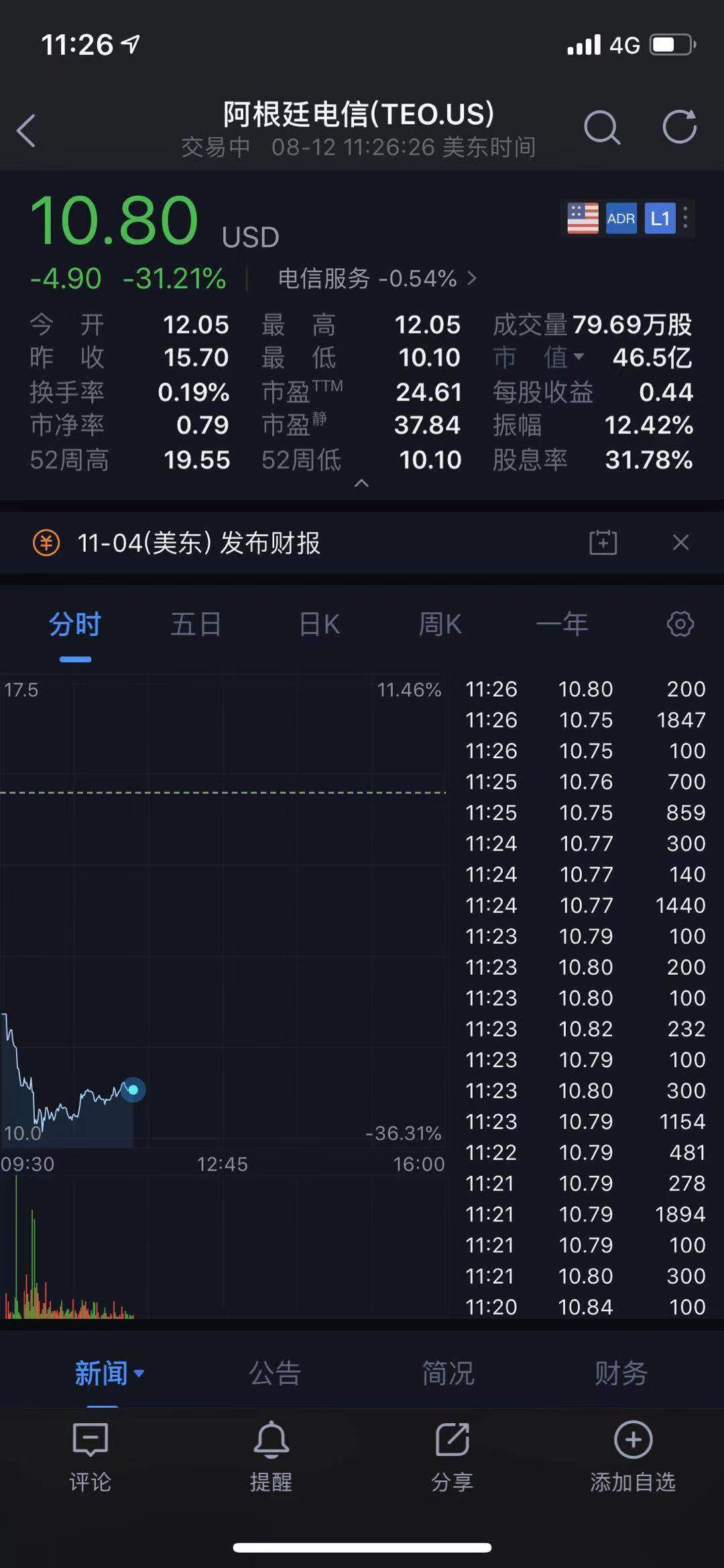

另外在美股上市的阿根廷企業,股價也瞬間崩盤。其中,阿根廷電信(TEO.US)暴跌31%。

阿根廷最大水泥生產商Loma Negra(LOMA.US)跌近60%.

加利西亞金融(GGAL.US)跌超50%、

Marco銀行(BMA.US)跌超50%

在美上市的Global X MSCI阿根廷ETF最深跌28.9%,恐將創歷史上最大單日跌幅。

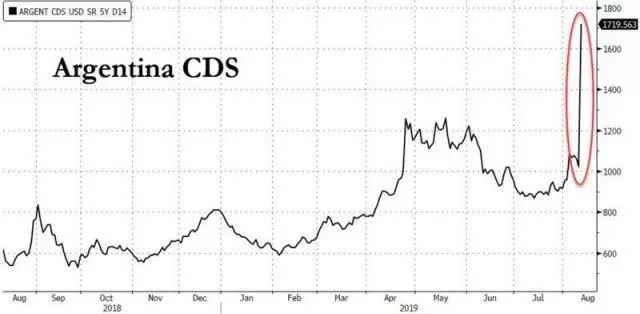

信用違約掉期(CDS)的數據顯示,阿根廷在未來五年發生債務違約的可能性當前為72%,明顯高出上周五(8月9日)的49%,這一衡量債券風險的五年期信用違約掉期一天內激增逾800個基點。2017年發行的阿根廷100年期「世紀債券」今日價格跌27%,至54.66美分。

2018年阿根廷已經爆發過危機

遭遇「股債匯」三殺

2018年開始,受美元走強影響,阿根廷披索貶值壓力陡然加大,披索對美元的比價累計跌幅達到了15%以上。為抑制披索跌勢,阿根廷央行自4月27日以來,在一周多時間內連續加息三次,基準利率從27.25%大幅升高至40%,被市場稱為「絕望式加息」。與此同時,10年債利率走高,國債價格暴跌,Merval股指暴跌,呈現「股債匯」三殺局面。

阿根廷央行在4月27日打響保衛披索的第一槍。當天,阿根廷央行宣布加息300基點,將基準利率由此前的27.25%升至30.25%。因效果不佳,5月3日阿根廷央行再次加息300基點,基準利率水平一度到達33.25%。阿根廷央行試圖扭轉披索在外匯市場上的頹勢,但5月3日,阿根廷貨幣再度暴跌8.5%,錄得近兩年半來的最大跌幅。5月4日,阿根廷央行直接將基準利率調升到40%。即使是央行如此瘋狂的加息舉動,也沒能阻止人們拋售阿根廷披索的舉動。同時,超高利率會直接影響企業正常經營,對實體經濟造成巨大衝擊。

披索被瘋狂拋售的原因之一在於阿根廷國內通貨膨脹一直居高不下,2018年平均通脹率在25%左右。其次,從2013年來,阿根廷外債餘額開始快速增長,逐漸超過外匯存底。較高的外債水平易引發國際投資者對阿根廷政府主權債務償還能力的擔憂,加速了資本外流,從而形成「資金加速流出—本幣貶值」的惡性循環。

為了穩定投資者和國內居民的情緒,阿根廷政府計劃降低財政赤字目標,由占國內生產總值的3.2%降到2.7%。5月9日,阿根廷時隔17年再次向IMF求助,向IMF申請價值300億美元的靈活貸款額度。

{kind=link}