美聯儲主席傑羅姆·鮑威爾(Jerome Powell)已經明確表示:在通脹侵蝕美元價值之際,美聯儲不會袖手旁觀。他的計劃是什麼?對利率施加上行壓力,直到價格增長放緩。

從歷史上看,這種對抗通脹的策略在房地產市場尤其難以實施,因為在房地產市場,抵押貸款利率的飆升會迅速令購房者望而卻步。這已經開始發生了。截至4月21日,30年期固定抵押貸款平均利率達到5.11%,較去年12月的3.11%有明顯上漲。以3.11%的利率抵押貸款50萬美元的借款人每月將欠下2138美元。按5.11%的利率計算,30年期抵押貸款的月供將飆升至2718美元,每月多還580塊。

儘管抵押貸款利率的迅速上升無疑給房地產市場帶來了下行壓力,但這並不意味著房價即將崩盤。事實上,包括房利美(Fannie Mae)和Zillow在內的所有大型房地產公司都公開發布了預測模型,它們仍然預測今年房價將進一步攀升。

儘管如此,業內人士告訴《財富》雜誌(Fortune),不斷飆升的抵押貸款利率引發的經濟衝擊,導致在一些價格過高的房地產市場,房價下跌的可能性越來越大。

為了更好地了解哪些地區的房地產市場可能會出現價格下跌,《財富》雜誌聯繫了CoreLogic。這家總部位於加州的房地產研究公司提供了其對近400個大都市統計區域的評估。

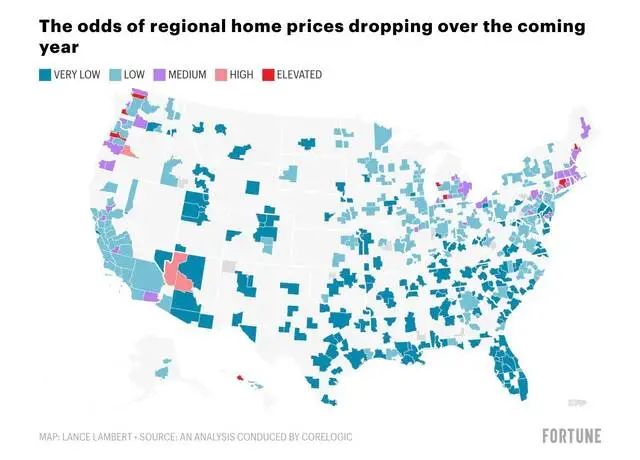

在《財富》1000強中排名第952位的CoreLogic公司根據未來12個月房價下跌的可能性,將房地產市場分為5組。以下是分組情況:

很高(下圖深紅色):價格下跌可能性超過40%

高(下圖粉紅色):可能性為30-40%

中等(下圖紫色):可能性為20-30%

低(下圖淺藍色):可能性為10-20%

極低(下圖深藍色):可能性為0-10%

CoreLogic預測未來12個月全美392個地區住房市場中,房價下跌的可能性

在CoreLogic測量的392個地區住房市場中,有86%的市場處於房價下跌可能性為「極低」或「低」的組別。它將10%的市場歸入「中等」類別,1%歸入「高」類別。

僅有2%的市場歸為房價下跌風險「很高」的市場。這當中包括了:康州哈特福德、密州卡拉馬祖、密州馬斯基根、緬因州路易斯頓、華盛頓州弗農山、華盛頓州奧林匹亞、俄勒岡州塞勒姆,以及檀香山。

即使面對不斷飆升的抵押貸款利率,CoreLogic仍認為,2022年房價下跌的可能性相當低。為什麼?這家房地產研究公司指出,庫存和強勁的買家需求之間存在不匹配。這也反映在它的全美預測中。CoreLogic預計,未來12個月美國房價將上漲5%。與過去12個月19.8%的增幅相比,這一增幅有所放緩,但對於被房價壓得喘不過氣來的購房者來說,這可能仍然不夠。

然而,這並不意味著CoreLogic認為目前的房地產市場繁榮是健康的。

CoreLogic還計算了當地收入水平是否能支撐當地房價。CoreLogic表示,65%的美國地區房地產市場「價值過高」,這包括亞利桑那州、佛羅里達州和德克薩斯州的所有主要市場。CoreLogic認為只有9%的地區住房市場被「低估」,6%被貼上了「正常」的標籤。

CoreLogic評價全美主要住房市場

2020年,在新冠疫情的嚴格封鎖結束後不久,房地產市場開始繁榮。當時的經濟學家並不擔心。在他們看來,千禧一代首次買房的人口潮、在家工作的購房者的湧入,以及較低的抵押貸款利率,都支持了房價的上漲。然而,近幾個月來,他們的態度發生了變化。就在上個月,達拉斯聯邦儲備銀行(Federal Reserve Bank of Dallas)的研究人員發表了一篇論文,警告說房地產泡沫可能正在醞釀。與此同時,上周房地產經濟學家喬治·拉蒂烏(George Ratiu)宣稱「我們目前還沒有進入房地產泡沫,但如果房價繼續以目前的速度上漲,我們將滑向泡沫。」

業內人士越來越支持提高抵押貸款利率以遏制不可持續的房價增長。其中包括HousingWire的首席分析師洛根·莫塔沙米(Logan Mohtashami)。他希望看到不斷飆升的抵押貸款利率能令一些購房者暫停購房。如果出現這種情況,庫存最終可能獲得再次上漲所需的喘息空間。

「太多人追逐太少的房子;我們迫切需要喘口氣,」莫塔沙米說。

{kind=link}