位於華盛頓的美國證券交易委員會(SEC)總部的徽章。攝於2016年9月10日。

大紀元專欄作家Lance Roberts撰文/曲志卓編譯

「牛鞭效應」(The Bullwhip Effect)引起了媒體的關注。然而,此效應的市場和貨幣政策的原因、影響和後果沒有得到很好的討論。為了了解它對金融生態系統的影響,我們需要定義這種影響是什麼。

牛鞭效應是經銷渠道中的一種現象,其中,需求預測會導致供應鏈的低效率。牛鞭效應是指隨著向供應鏈的上游移動,為應對消費者需求變化的庫存增加或減少的波動幅度加劇。

從歷史上看,企業經常過分估計消費的強勁或疲軟。當消費強勁時,企業認為這是一種不定期的狀態,反之亦然。因此,需求方的微小變化往往會導致供應方的重大變化。

有研究表明,供應鏈參與者將5%的需求波動解釋為可能高達40%的需求變化。這就像揮動鞭子一樣,手腕輕輕一動(需求的變化),都會在鞭子的末端引起很大的運動(製造商的反應)。

在過去的一年裡,零售商高估了經濟需求,導致他們從供應商和批發商那裡大幅度超額訂購。而這些供應商和批發商又從他們自己的供應商那裡超額訂購。這導致了消費者需求與庫存之間的不匹配。沃爾瑪、塔吉特(Target)、蓋普(Gaps)和其它零售商的超額庫存水平是這種牛鞭效應的最新例子。

這個問題可以從零售商的庫存與銷售比率的大幅飆升中看出來。

2009—2022年百貨商店的零售商庫存/銷售比率(St. Louis Federal Reserve/RealInvestmentAdvice.com提供)

這些庫存現在必須在未來幾個月內大幅打折、清理或處理掉。

是什麼導致了「牛鞭效應」?

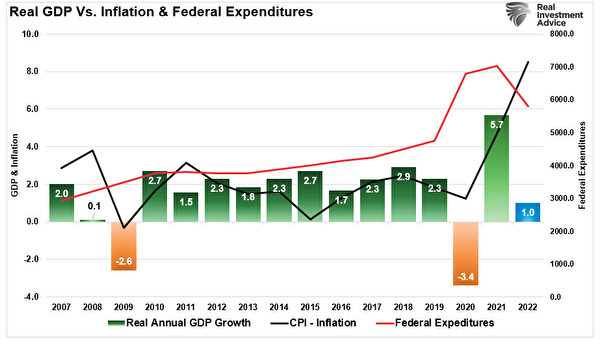

2021年3月,我們寫了一篇題為「糖熱潮」(Sugar Rush)(註:即食糖後興奮感,一種在攝取大量糖分之後會產生的興奮,持續一段短時間後,隨著血糖水平下降,人會感到不自然的乏力疲倦)的文章,討論了為什麼經濟會發熱然後崩潰。當然,那篇文章是在拜登政府通過1.4萬億美元的經濟刺激計劃,向家庭發送第三輪支票之後發表的。如圖所示,流動性的泛濫先於經濟復甦,也毫不奇怪地在通貨膨脹之前。

2007—2022年實際GDP與通貨膨脹和聯邦支出的關係。綠色:GDP增長;黑色:通脹指數:紅色:聯邦支出。(St. Louis Federal Reserve/RealInvestmentAdvice.com提供)

「隨著刺激措施將錢發到消費者手中,他們花錢相當快,這導致了經濟活動的『糖熱潮』。如:

「1.消費者使用這些資金進行必要或隨意的購買,從而產生了需求。

2.在預期需求的情況下,公司增加了『庫存』。

3.『庫存』的增加提升了製造業指標。

「我們目前正看到這種情況,因為製造業和庫存指標激增。然而,刺激驅動的活動有『黑暗的一面』。

「活動的增加導致通貨膨脹率上升,企業難以將其轉嫁給消費者,最終降低了利潤率。

「在刺激措施消失後,消費者在更高的成本中掙扎,這進一步惡化了他們的生活水平。」

(引自《糖熱潮》)

在直接向家庭提供的大規模財政刺激的推動下,消費者活動的這種人為增加,正表現在價格通脹中。這是在疫情大流行驅動的封鎖導致供應有限的背景下,對副產品需求過多的情況下。

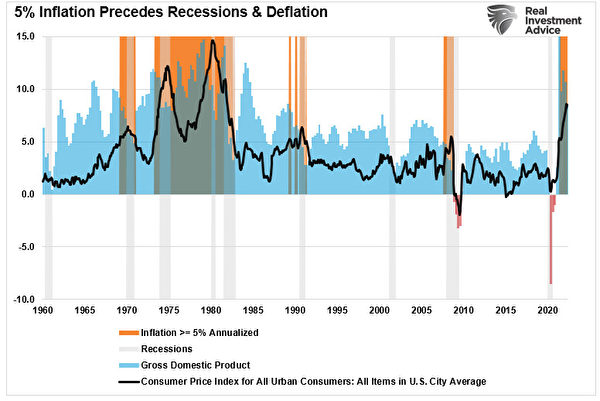

1960—2022年,5%的通貨膨脹率出現在經濟衰退和通貨緊縮之前。橙色:通貨膨脹超過5%;灰色:經濟衰退;藍色:GDP;黑色:消費者物價指數。(St. Louis Federal Reserve/RealInvestmentAdvice.com提供)

然而,由於政府無法提供持續的刺激措施,現在流動性的「糖熱潮」已經結束,經濟正在恢復到固有狀態。

這種回歸,以及供需的再平衡,是「通貨緊縮」。這將給美聯儲帶來重大問題。

對貨幣政策的影響

美聯儲正在與時間賽跑。如上所述,「牛鞭效應」的問題是,需求的恢復會影響供應,一直沿著供應鏈向上游傳遞。經濟衰退往往是供需再平衡的副產品。

雖然美聯儲主席傑羅姆‧鮑威爾(Jerome Powell)表示,他致力於對抗通脹壓力,但通脹最終會自我治癒。上面的通貨膨脹圖表顯示,「對高價格的治療方法就是高價格」。

鮑威爾明白,通貨膨脹總是短暫的。然而,他也明白,當經濟衰退開始時,利率不可能處於「零利率區間」。如前所述,美聯儲努力搶在經濟衰退之前儘可能多地加息。美聯儲對抗經濟衰退的唯一真正工具是降息以刺激經濟活動。

德意志銀行(Deutsche Bank)的吉姆‧里德(Jim Reid)最近指出,美聯儲開始加息時,通脹率明顯高於以往的加息周期。在過去的70年裡,首次加息發生在中位數時,當消費者價格指數(CPI)達到2.5%時。美聯儲首次加息發生在3月份,當時CPI以每年8.5%的速度飆升。唯一類似於當前環境的加息周期始於1980年8月,當時美聯儲開始加息,通貨膨脹率超過12%。

美聯儲在加息方面遠遠落後於曲線,這就是為什麼他們現在積極加息的原因。他們的目標是達到3.5%,以提供在經濟衰退開始時降低利率所需的空間。

美聯儲別無選擇

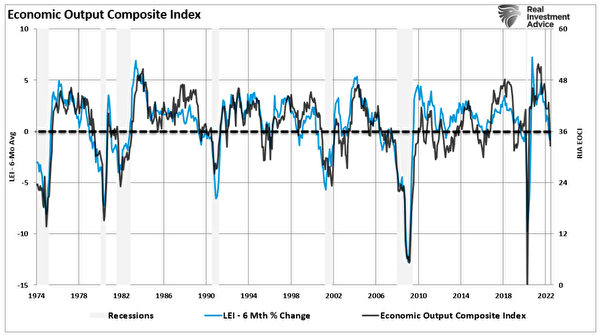

問題在於,貨幣政策已經非常具有限制性。從通貨膨脹、短期和長期利率飆升以及「牛鞭效應」來看,經濟增長將迅速放緩。這已經在許多經濟報告中顯示出來。我們的實時綜合經濟指數(real-time composite economic index)和領先經濟指數的6個月變化率(the6-month rate of change in the Leading Economic Index)證實了這一點。

1974—2022年經濟產出綜合指數。灰色:經濟衰退;藍色:領先經濟指數的6個月變化率;黑色:經濟產出綜合指數。(St. Louis Federal Reserve/RealInvestmentAdvice.com提供)

「政策制定者非常清楚,通脹路徑,尤其是核心利率,在今年剩餘時間裡不會受利率決策的影響。貨幣政策的效果具有長期滯後性。但美聯儲所面對的不是貨幣經濟學家。他們必須平息公眾、市場和政客對通脹的擔憂。這意味著他們別無選擇,只能聽起來儘可能地強硬,因為他們的部分工作是控制通脹的預期。」——伊恩‧謝潑德森(Ian Shepherdson)

這是正確的。

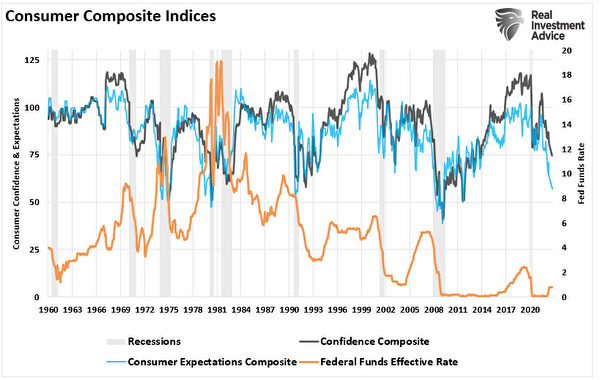

然而,這也是為什麼隨著經濟衰退的到來和對「金融不穩定」的擔憂,美聯儲將在年底前重新開始降息和重啟量化寬鬆政策的原因。如圖所示,消費者信心今年大幅下降,導致經濟衰退。

1960—2022年消費綜合指數。灰色:經濟衰退;藍色:消費者期待指數;黑色:消費者信心指數;橙色:聯邦基金效應。(Refinitiv/RealInvestmentAdvice.com提供)

現實情況是,美聯儲和市場都受到貨幣政策的「牛鞭效應」的影響。

唯一真正的問題是,隨著「通貨緊縮」的浪潮正向岸上奔涌,美聯儲是否能將利率提高到足以產生任何實際效果。

作者簡介:

蘭斯‧羅伯茨(Lance Roberts)是RIA Advisors的首席投資策略師,也是《真實投資報告》(Real Investment Report)的主編。這是一份每周時事通訊,面向全美國10萬多人。該時事通訊涵蓋了與金錢和生活相關的經濟、政治和市場主題。他還主持「真實投資秀」(The Real Investment Show)播客,他的觀點經常受到主要媒體的推崇。他對影響金融市場的趨勢的見解和評論使他躋身於2020年Refinitiv全球社交媒體100位影響者名單。

原文「The『Bullwhip Effect』 Will Frustrate the Fed」刊於英文《大紀元時報》

{kind=link}