來源:five-wood.com

盛按:據報導,近來多達300多樓盤業主採取強制停貸,以逼迫開發商復工。這顯然是開發商的違約導致的。然而這不是偶然出現的,不是個別開發商違規使用資金所能完全解釋的,這是一個系統性問題,是去年就出現的房地產市場萎縮的進一步惡化。而以土地為中心的大陸中國的經濟增長模式,將會因房地產市場的衰退,而導致經濟增長的瓦解。房地產市場自身並不是經濟的火車頭,而是整體經濟增長的外在表現。重點是,自去年以來,本文所說「瓦解中國奇蹟」的「不受約束的權力」並沒有削弱,反而以「防疫」為名加強限制人們的行動自由,進而限制了推動經濟運轉的交易活動;更加上這種不受約束的權力的「防疫」措施具有突然襲擊性質,會造成經濟預期的不穩定。這是大陸中國經濟繼續衰退下去的制度性因素。我在這篇去年寫的文章中指出,「經濟放緩又會直接妨礙城鎮化進程,使土地價格進一步下降從而瓦解現有金融-財政機制的核心機理,金融財政危機就要來臨。而這又會對實體經濟造成衝擊,使整個經濟陷於滯脹之中。經濟衰退也不會很遠了。也許在兩年之內就會出現。」不約束權力,其它方法只是小打小鬧。(2022年7月19日)

盛按:據報導,李克強提出2022年將退稅、減稅2.5萬億元,很好。然而若要扭轉經濟頹勢,這只是小打小鬧。如果不受約束的權力隨意侵犯企業產權,陷企業家於囹圄,禁止對某一產業的進入,消滅某個職業,突然讓某一類商品下架,不僅直接帶來對經濟當事人的重大損失,而且造成經濟預期的不穩定和產權安全的不確定,由此會調低對企業市場價值的評價,調低投資回報的預期,這會數倍抵消降低一點稅率,降低一點利率的影響。本文寫於去年10月份,對上述問題做了詳細討論。(2022年3月8日)

房價下跌的警示

有消息說,不少城市,如蘇州、太原、昆明等的房價下跌,跌幅在3%以上的有開封、邯鄲、撫順、德州等城市。作為總體的趨勢,中國房地產測評中心的《2021年8月中國城市住房價格288指數》顯示,新房價格指數環比下跌0.09%,被視為在連續7個月上漲後的首次下跌。這顯然不是偶然的。在此之前,已有先兆數據。據國家統計局,2021年1~8月份,房地產業購置土地面積和價格持續下降,8月份分別同比下降10.2%和6.2%。土地是房地產的主要「原料」,價格和數量雙降顯然是房地產市場需求下降的重要反映。這是中國經濟的一個重大預兆。

說來話長。諾獎得主劉易斯說,現代經濟的發展依賴於工業化和城鎮化。暫且不說工業化,單說城鎮化,它為經濟發展帶來巨大需求和動力。中國由於實行了多年的計劃經濟,城鎮化率從1960年的19.8%降到了1978年的17.9%,改革開放以後,尤其是二十世紀90年代後半期以後,城鎮化有了長足的發展。城鎮化既帶來了巨大投資,又因集聚程度的提高而加速了市場制度及需求的擴展,極大地提高了金融、商業等服務業和工業的效率,又使進城農民因改變產業而收入大增,並因購物方便而永久性地大幅增加需求,又由於產業的繁榮和居民的湧入而促進對城鎮化的進一步需求,如此這般,導致一個城鎮化和產業化互相促進的良性循環。到2020年,城鎮化率已經達到64%。可以說,改革開放以後的中國經濟高速持續增長,主要依賴於城鎮化進程。

而要實現城鎮化,就需要對城市基礎設施和城市服務功能進行投資。這需要巨額投資。在這方面,城市政府以批租的形式出售土地多年使用權,將土地這一要素市場化,是一個關鍵性的改革。經多年的演變,形成了比較成熟的土地融資和運作模式,即政府以土地作抵押到銀行貸款,銀行以土地城鎮化後的升值預期為基礎貸出資金,政府用貸款進行土地的一級開發,再以招拍掛的形式向開發商出售土地,以獲得升值的收入,用以歸還銀行貸款,以及進行進一步的土地開發。開發商也可以以購買的土地為抵押向銀行貸款,然後進行二級開發,最後出售商品住宅、辦公大樓、商業設施或工業廠房,以賺取收入,並歸還貸款。普通消費者以購買的住房為抵押獲得銀行貸款,然後在以後的十數年或數十年分期歸還銀行貸款。

這一融資模式不僅使得城鎮化進程順利展開,而且本身構成了當期經濟的重要組成部分。按已有的城鎮化率平均每年增加1.4個百分點估計,我國每年新增城市人口約2000萬人,由此引起的對城市市政基礎設施的巨額投資,每年城市新區的投資約2.5萬億元;如果每年增長5%,到2035年將為6萬億。這顯然是最大的單一產業投資,並且穩定持續。

圖1市政基礎設施投資的增長(億元)

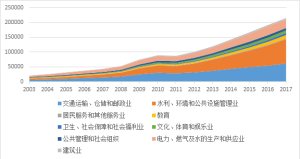

如果廣義來看,2017年,圍繞著城鎮化的基礎設施,包括交通運輸、倉儲和郵政業,水、電力和燃氣生產和供應,水利、環境和公共設施管理業,居民服務和其他服務業,教育,醫療,文化體育,公共管理和社會組織,以及建築業,總投資約為21.5萬億;如果考慮商業性配套的城鎮服務功能,包括批發零售,住宿餐飲,金融,租賃和商務服務,總投資約為3.7萬億;房地產的投資則為14.6萬億。這幾項投資加起來,共約40萬億元。占當年全社會固定投產投資的62%。如此巨額的投資資金,加上營運的資金,使城鎮化需求構成了我國金融體系融資的最大部分。據《中國金融年鑑2019》,2018年上述圍繞城鎮化的各產業的銀行貸款高達667838億,占當年總貸款餘額的48.2%。據國家統計局,2020年,與廣義城鎮化有關的產業占GDP的比重,保守估計約為48%。

圖22017年廣義城鎮化基礎設施投資(億元)

而如前述,實現如此巨大投資的融資機制,是以土地為抵押的,以金融市場化為基礎的融資機制。其中有兩個要點。一個是土地價格必須持續上揚,一個是融資成本必須由市場決定。而現在看來,土地市場的價格開始了下降趨勢,第一個要點就不復存在。對於銀行來說,只要房價下降,它們貸款的抵押物價值就會低於貸款額,一旦借款者違約,銀行就面臨虧損;對於開發商來說,房價下降意味著市場前景暗淡,按照現有成本就會減少利潤或虧損,也就缺少繼續投資的動力;對於地方政府來說,房價下降導致的土地價格下降,也會使它們無力償還銀行貸款,甚至使它們的財政破產。尤其是這些年,銀行對土地價值的估計是按照預期升值估計的,例如2014年,平均每畝土地抵押貸款約140萬元,而同期出售土地的價格約為每畝129萬元(根據余靖雯,王敏和郭凱明(2019)的數據計算),銀行對土地的估值高於同期的地價。一旦土地升值低於貸款利率,地方政府就無力償還貸款。

{kind=link}