當地時間8月15日,加拿大房地產協會(CREA)發布的數據顯示,加拿大住宅基準價格7月再跌2.74萬年加元,環比跌幅3.4%。

至此,加拿大房價2022年的全部上漲已經吐的乾乾淨淨!

儘管2022年7月的加拿大基準房價78.23萬加元仍比2021年7月高出10.9%,但如果保持目前的環比跌幅,預計到2022年底,房價有可能回吐2021年的全部漲幅。

RBC銀行指出,2022年7月的房屋基準價格還沒有體現單次加息1%的威力。接下來的8月房地產交易數據或將給市場更大震撼。

從K線圖可以看出,

房價上漲時義無反顧,而下跌時也絕不猶豫。

這種斷頭台式的行情殺人誅心,如果接下來幾個月維持這種趨勢,大家可以沿著下跌的曲率自行腦補延長線,站在高點的買家將欲哭無淚。

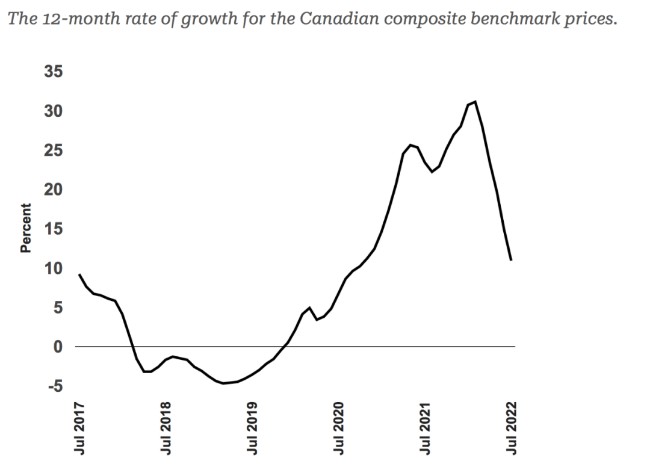

如果看另一張K線圖,這種絕望感更加清晰明了。

這張圖是加拿大過去12個月的房屋基準價格增長率。相比價格K線,下跌趨勢更加明顯堅定。

根據CREA的數據,2022年3月,加拿大房價達到本輪上漲的最高點,2022年7月的房屋基準價格距離最高點下跌了8.6萬加元,跌幅為9.9%,僅僅用時4個月。

圖自betterdwelling,數據源自CREA

圖自betterdwelling,數據源自CREA

CREA表示,加息限制了市場的融資能力,但更要命的是重創了投機心態!

黃三水說,如果我們把本輪房價回調的主要原因歸於加拿大央行連續的、大幅度的、不計後果的加息。那麼,加拿大央行的表態至關重要。

就在上周五,加拿大央行在社交媒體發文暗示,本輪加息的第一站是3.25%,然後央行將視通脹走勢決定是不是繼續加息。

文章的重點包括:

1、央行要把通脹率(CPI)控制在2%左右(上下浮動不超過1%),在達到這一目標前,加息是唯一選擇。

2、如果基準利率升至3.25%,加拿大民眾將損失約1%的可支配收入。但不加息則意味著加拿大民眾每年損失8%可支配收入。

3、加息會傷害部分房貸持有人,但不加息會影響加拿大所有家庭。

這段比較正式的文字背後的意思就是,為了維護大多數加拿大家庭的利益,我們必須加息抑制通脹,不惜以少數房奴的犧牲為代價。

其實這一點很早之前就有加拿大媒體和金融機構反覆強調,加拿大央行不是民選機構,央行行長無需對民意負責,打壓房價還是刺激房價都不是央行要考慮的問題,

通脹率和失業率是央行唯二需要關注的數據。

目前,加拿大央行已經被基準利率提高到了2.5%,距離3.25%還差0.75%。

而上周多家機構預測,加拿大統計局本周公布的通脹率如果還高於7%,那麼9月還將單次加息0.75%,3.25%的目標一步到位!

從央行發布的文章看,加拿大央行加息到3.25%幾乎是板上釘釘,但3.25%有可能不是本輪加息的上限。

黃三水說,有關加息的預測滿天飛,但不同的機構和個人都有各自的傾向性,比如商業銀行出於風險控制的考慮會誇大央行加息的預期,而地產公司出於維持市場熱度的考慮會淡化加息預期。

但截至目前,還沒人敢預測加息的終點在哪裡,在利率最高點維持多久,對房地產市場的影響持續到哪天。

黃三水說,現在買家也是兩難。加息固然可以讓房價下跌,但也讓買家的借貸能力下降,隨著房價下跌,買家會驚奇發現自己原來買得起的房子更便宜了,但居然買不起了。

現在有兩類群體是市場的剛需買家:

1、已經在利率較低時預批的買家。

2、將在2023年1月之後被拒之門外的外國買家。

所以房地產市場是陽還是陰。恐怕要等到明年1月才能見分曉了,但時候政策逼出的剛需消化殆盡,市場的真實購買意願將清晰呈現。

{kind=link}