摘要:美國前財政部長薩默斯表示,最新數據顯示,持續存在的通脹壓力表明,美聯儲的下一步政策可能是加息,而不是降息。

美國前財政部長、美國高通脹的吹哨人薩默斯(Lawrence Summers)周五(2月16日)表示,最新數據顯示,持續存在的通脹壓力表明,美聯儲的下一步政策可能是提高利率,而不是降低利率。

薩默斯說:「下一步行動將是上調利率,而不是下調的可能性不低--可能在15%。」「美聯儲將不得不非常小心。」

薩默斯發表講話時,本周公布的1月消費者物價指數(CPI)和生產者物價指數(PPI)均高於預期,促使交易商縮減對美聯儲未來幾個月降息的押注。周二公布的數據顯示,一項關鍵的服務價格創下近兩年來的最大漲幅。

「過度解讀一個月的數據總是錯誤的——尤其是在1月份,很難計算季節性因素,」薩默斯說,他是哈佛大學教授,也是彭博電視台的付費撰稿人。「但我認為,我們必須認識到範式發生微小轉變的可能性。」

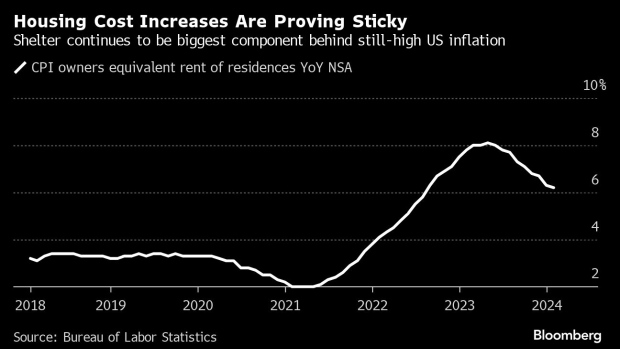

他指出,一段時間以來,經濟學家的一個主要預期是,住房成本將成為整體物價指標中的一個重要通縮因素,但這一預期尚未實現。薩默斯說,撇開租賃單位不談,自住房屋的成本並沒有顯示出通貨緊縮的情況,在2024年的剩餘時間裡,價格壓力可能會持續下去。

「這不是唯一令人不安的跡象,」他說。另一個關鍵問題是核心服務價格。「看起來超級核心在1月份確實是爆炸性的,」他在提到這一指標時說。

1月份核心CPI較上年同期攀升3.9%,遠低於2022年6.6%的峰值,但高於美聯儲2%的通脹目標(使用另一項通脹指標來衡量)。

薩默斯在談到本周的數據時說:「在一個平靜、健康的實體經濟中,通脹將降至2%的假設肯定受到了這些數據的質疑。」

至於美聯儲何時可能降息,他說,「目前來看,5月的可能性不大,且可能應該不可能。」

花旗:交易員需要消化美聯儲未來加息的風險

債券交易員在即將到來的寬鬆周期上正確選擇了進一步向美聯儲的軌跡靠攏。不過,花旗集團的策略師認為,現在缺乏的是交易員對沖非常短暫的降息期後不久很快就加息的風險。

花旗集團的經濟學家預計美聯儲將在6月首次降息。該行認為未來幾年有一些可能重演1990年代末的情況。

花旗全球市場策略師Jason Williams表示,市場應該對未來加息的風險進行定價,本輪寬鬆周期可能更類似於1998年的寬鬆周期,當時的寬鬆是短暫的,但卻導致了更多的加息。如果通脹率不能持續回到2%的水平,那麼未來美聯儲加息的上行趨勢應該會從這個非常低迷的水平上升。

美聯儲1998年為阻斷俄羅斯債務違約和對沖基金Long Term Capital Management瀕臨倒閉引發的金融危機接連三次降息。但從1999年6月開始,為了遏制通脹壓力它又開啟了加息周期。

美國CPI和PPI雙雙超預期

美國勞工部周五公布的報告顯示,1月份批發價格漲幅超過預期,使通脹形勢進一步複雜化。

衡量國內商品和服務生產商價格的生產者價格指數1月份上漲0.3%,為去年8月以來的最大漲幅。接受道瓊調查的經濟學家此前預計的增幅僅為0.1%。12月PPI下跌0.2%。

扣除食品和能源後,核心PPI上漲0.5%,同樣低於0.1%的預期。扣除食品、能源和貿易服務的PPI跳漲0.6%,為2023年1月以來最大單月漲幅。

就在這份報告發布的幾天前,美國消費者價格指數顯示,儘管美聯儲預計今年將出現通脹放緩,但通脹率仍居高不下。1月份CPI較上年同期上漲3.1%,低於去年12月的水平,但仍遠高於美聯儲2%的通脹目標。

核心CPI同比上漲3.9%。美聯儲更多地將核心基礎作為衡量通脹的長期指標。CPI與PPI的不同之處在於,它衡量的是消費者在市場上實際支付的價格。

周二的CPI數據公布後,市場大幅下挫,人們擔心,火爆的PPI數據也可能引發另一波震盪。市場原本預計,通脹數據放緩將促使美聯儲很快降息,但最近幾天,由於通脹表現出出人意料的持續性,交易員不得不降低這種預期。

在PPI報告公布和美國國債收益率飆升後,股市期貨走低。

就在幾周前,市場還在消化美聯儲3月份的首次降息。自那以來,這一期限已被推遲至6月,因為政策制定者對過快放棄對抗通脹的舉措表示謹慎,同時指出,在不得不採取行動之前,其他方面的經濟穩定為他們贏得了時間。

{kind=link}