收縮了84%的旅遊業並不是最難受的,才屈居第四。

2021年各行業有喜有憂,表現分化。大宗商品、新能源表現亮眼。但在疫情防控、經濟增長方式調整、原材料價格上漲、貨幣增速下降等因素影向下,也有一些行業在收縮,其營業收入、營業利潤還沒有恢復到疫情之前。

辛丑牛年即將逝去,《財經十一人》做了一個測算盤點,選出了十大收縮行業和一個特例行業。

為了和疫情之前做比較,比較的基準定為2019年的前三季度。一定要注意,下文談到「基準期」指的是2019年的前三季度,談到「當期」指的是2021年的前三季度。

測算方法如下:

第一步,把某行業所有樣本公司的「當期」營業收入加總,然後與「基準期」相比,數值的變動比例計為A。

第二步,把該行業所有樣本公司的「當期」的營業利潤加總,與「基準期」相比,數值的變動比例計為B。

第三步,我們給A和B同樣的權重,計算A和B的平均值C。

第四步,按照各行業C的大小排序。C為負值,則意味著行業收縮。比如C為-10%,在文中,就定義為「這個行業收縮了10%」。

行業樣本公司的選擇方法:參考A股上市公司的申銀萬國分類。為了體現行業特點,去除了那些業務占比過小、名不符實的公司。具體情況見尾注。

以下是測算的結果與分析。

10

裝修與園林-30%

裝修與園林行業有52家樣本公司。基準期總營收1285億元,總營業利潤79億元。與基準期相比,當期總營收下降了4.4%,總營業利潤下降了56%。兩者的平均值為-30%。

裝修與園林行業的總營收下降不大,但營業利潤下降了很多。在52個樣本公司中,基準期有5家虧損,虧損總額13.2億元。而當期有18家虧損,虧損企業占比為34.6%,虧損總額22億元。

當期,東方園林虧損5.12億元,為行業之最。而在基準期,它虧損了8.9億元。如果扣除東方園林,基準期虧損企業的虧損總額為4.3億元,而當期虧損企業虧損總額為16.88億元,擴大了約4倍。

裝修與園林行業的興衰與房地產行業密切相關。房地產行業主要影向了該行業的需求。裝修與園林行業營業利潤的下降,還和原材料價格上漲有關。在需求疲弱、成本上升的夾擊之下,該行業的營業利潤顯著收縮。

一位頭部券商相關領域的研究員預計,由於房地產行業未來困難重重,2022年裝修與園林行業會繼續收縮。

從2021年1月1日到12月1日,當期營收前三名的樣本公司,在A股的表現如下:

金螳螂:下跌36.8%;

江河集團:上漲22.4%;

亞廈股份:上漲3.2%。

09

火電-37%

火電行業有19家樣本公司。基準期總營收5017億元,總營業利潤386億元。與基準期相比,當期總營收上升了19.8%,總營業利潤下降了93.8%。兩者平均值為-37%。

火電行業的總營收在上升,但當期總營業利潤只有基準期的6.2%。在19個樣本公司中,基準期有4家虧損,虧損總額為3.9億元。而當期有11家虧損,虧損企業占比為57.9%,虧損總額為87億元。虧損額擴大了22倍。

樣本公司中,京能電力是當期虧損最多的企業,虧損額為20億元,而在基準期,它盈利13億元。

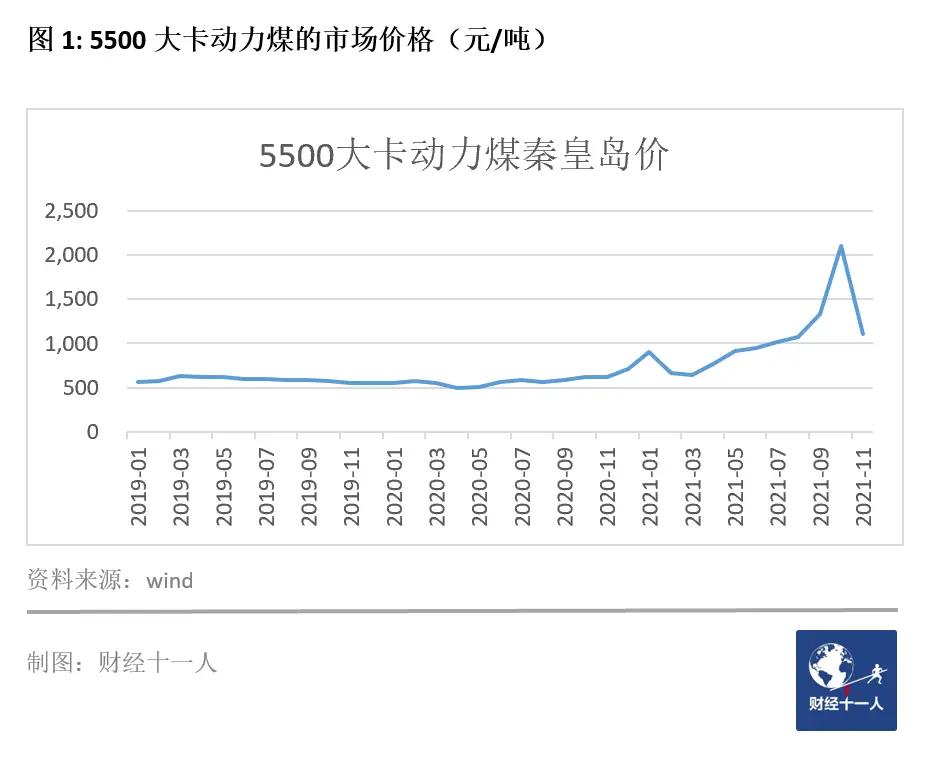

燃料成本占到火電營業成本的60%以上。火電營業利潤的大幅下降,主要源於動力煤價格大幅上漲(圖1)。5500大卡動力煤的市場價格,2019年均值為588元/噸,2021年均價1017元/噸,上漲了73%。

2022年,隨著煤炭價格下降,火電行業的盈利會恢復。

在未來,火電行業還面臨一個不確定因素:碳排放配額收緊。火電企業是CO2排放的大戶,如果未來需要在碳交易市場購買10%的排放額度,企業盈利將受到顯著影向。比如,京能電力2020年排放約7000萬噸。其中的10%,也就是700萬噸需要購買。假定碳排放權價格為100元/噸,京能電力的營業成本就會增加7億元,占其2020年營業利潤的37.4%。

當然,以上的情況,在2022年還不會發生。2022年火電行業的整體情況會好轉。

從2021年1月1日到12月1日,當期營收前三名的樣本公司,在A股的表現如下:

華能國際:上漲55.3%;

國電電力:上漲17.2%;

華電國際:上漲19.7%。

08

影視-42%

影視行業有27家樣本公司。基準期總營收447億元,總營業利潤62億元。與基準期相比,當期總營收下降了22.2%,總營業利潤下降了61.5%。兩者平均值為-42%。

在27個樣本公司中,基準期有7家虧損,虧損總額11.8億元。當期有10家虧損,虧損企業占比為37%,虧損總額為11.4億元。乍一看,虧損總額還變小了。但華誼兄弟是個獨特的存在:華誼兄弟在基準期虧損了6.9億元,而當期盈利6.2億元。扣除此影向,基準期虧損總額為4.9億元。當期比基準期虧損總額上升了兩倍多。

樣本公司中,當期虧損最多的企業是文投控股,虧損額為3億元,在2019年同期,它盈利0.5億元。

疫情和監管強化是導致影視行業營收、盈利雙降的主要原因。2020年疫情嚴重,27個樣本公司中有21家虧損。2020年前三個季度,27家樣本公司總營業利潤為虧損82億元。而當期,它們總營業利潤為盈利24億元。雖然2021沒有恢復到2019年的程度,但已經大為好轉。

溫飽和其他基本生活需求得到滿足之後,影視行業的需求是逐漸擴張的。2022之後,疫情進一步好轉,而且影視行業也會逐漸適應監管的嚴格要求,行業會步入擴張。

從2021年1月1日到12月1日,當期營收前三名的樣本公司,在A股的表現如下:

萬達電影:下跌21.9%;

中國電影:下跌5%;

華策影視:下跌20.9%。

07

養豬養雞-46%

養豬養雞行業有26家樣本公司。基準期總營收2221億元,總營業利潤230億元。與基準期相比,這些公司當期總營收上漲了68%,總營業利潤下降了160%。兩者平均值為-46%。

{kind=link}