美國的高通脹從2021年開始啟動,美聯儲主席鮑威爾在通脹啟動之初不斷重申「通脹是暫時的」,目的是掩飾其真實目的。

當時,筆者就說過高通脹是美國政府和美聯儲所希望的,而且還是必須要實現的,但無論美國總統還是美聯儲主席又不能將詳情說出來(避免民眾劇烈的反對情緒,終歸高通脹是對所有人生活的嚴重威脅),源於美國必須通過高通脹對政府債務進行稀釋。

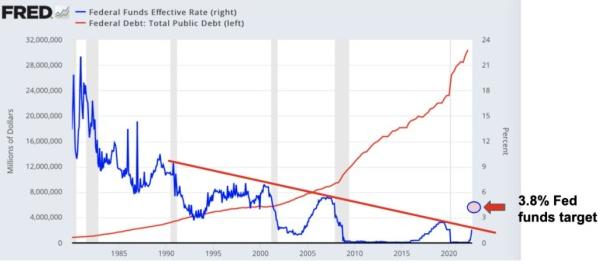

如果美國的經濟增長保持平穩(即保持低速增長),同時美聯儲的中期通脹目標(2%)又保持不變,在目前美國政府的高債務水平下,美聯儲就根本不具備打擊通脹的能力。從下圖可以明顯看出,隨著美國政府的債務率不斷上升,當經濟增長保持穩定、美聯儲錨定的中期通脹目標不變時,美國(政府)能容忍的利率峰值不斷降低。

隨著美國政府的債務率不斷上升,能容忍的基準利率峰值在不斷降低(作者博客)

這是比較容易理解的。美聯儲錨定的中期通脹目標不變、經濟增速也保持穩定時,美國政府徵稅基數的增速(即名義GDP增速,實際GDP增速加上通脹率,下同)就保持穩定,政府的財政收入增速就大致保持穩定。此時,美國政府的債務率越高,美聯儲加息時美國政府就需要支付更多的債務利息,政府耐加息的能力就下降。所以在上圖中隨著美國政府的債務率不斷攀升,紅斜線表示的基準利率峰值就不斷下降。當利率的峰值在政府債務的制約下來到很低的位置時,美聯儲的加息的空間就很小,美聯儲也就失去了通過加息打擊通脹的能力。

所以在2021年初通脹剛起步的階段,雖然很多市場人士呼籲美聯儲應該儘早加息以抑制通脹的發展,但美聯儲不為所動,鮑威爾不斷用「通脹是暫時的」來忽悠大眾,源於他在當時並不具備通過加息打擊通脹的能力。

一個國家的經濟基本面很難在短期內發生變化,經濟增速一般會保持平穩(特定歷史時期除外),此時美聯儲如果既要兼顧美國政府的高債務性需求(不會違約),還要讓自己具有通過提升利率打擊通脹的能力,就必須提升中期通脹目標。所以美聯儲去年將中期通脹目標2%調整為中期平均通脹目標2%。這純粹是文字遊戲,目的就是廢除2%這一中期通脹目標,終歸數學上有無數種平均的方式,無論今天的通脹率多高都不能說它違背了這一準則。當通脹目標提高之後,美國政府的徵稅基數增速就會提高,財政收入增速就更高,政府耐加息的能力就會增強,那時美聯儲才具備通過提升利率打擊通脹的空間。

今年1月美國的通脹率達到7.5%,美聯儲開始進入加息的進程。所以在去年的具體情形下,美聯儲放縱通脹是勢在必行,所謂「通脹是暫時的」就是典型的障眼法。

同樣的高債務困局也在困擾著歐洲和日本。

歐洲的通脹發展過程幾乎與美國同步,歐洲深受俄烏戰爭的衝擊、處於能源危機的中心,按說歐洲央行加息的進程應該基本與美聯儲同步,可歐洲有希臘、義大利這樣的高債務國家(歐豬五國),耐加息能力比美國政府還要差,這直接導致歐洲央行做出加息決定時顯得畏首畏尾。但即便如此,歐洲央行決定7月開始加息之後,義大利等國的國債收益率開始快速上升,這顯然是躺平的節奏,一旦歐洲央行像美聯儲這樣快速加息,這些政府時刻準備賴帳不還。未來歐洲央行只能制定如何在加息的同時保護這些國家主權債(不至於違約)的技術手段,如果找不出這樣的技術手段,歐元區可能遇到大麻煩,威脅到這個貨幣聯盟的生存。

看清了歐美央行的門道,也就理解了日本的今天。

{kind=link}