拉動內需是中國政府近年常見說法。國家統計局局長馬建堂今年年初說過,消費對中國GDP的貢獻率為50%。與60%這一全球消費平均貢獻率相比,中國如果要去槓桿減少負債,就需要鼓勵中產階級消費。可新近數據顯示,近48%的中國人至今還是寧可存錢不願增加消費,政府擴大內需、刺激消費還任重道遠。

昨日中國央行公布了今年第二季度50個城市2萬戶城鎮儲戶調查報告。調查結果顯示,47.6%的居民傾向於「更多儲蓄」,較一季度上升3.4個百分點,傾向「更多消費」的居民占18.4%,環比上升0.8個百分點,傾向於「更多投資」的居民占34%,環比下降4.2個百分點。

由此可以發現,有意增加消費的居民人數幾乎沒有增多。當然這只是今年兩個季度比較,回顧四年前反差更明顯。中國央行發布的2010年第四季度同類問卷調查報告顯示,37.6%的居民傾向於「更多儲蓄」,17.3%的傾向於「更多消費」,傾向「更多投資」的居民占比達到45.2%。

觀察以上2010年第四季度調查報告的圖表可以發現,金融危機前,願意增加投資的居民比例一度逼近60%,願意增加消費的居民占比大多超過30%。而今,傾向消費的居民占比不到20%,傾向投資的居民比例不足35%。

本周美國研究機構CBB International LLC公布的「中國褐皮書」稱,今年第二季度調查顯示,從運輸、採礦到零售業,沒有一個領域環比一季度表現更好,服務業「受創最重」。

這一全行業普遍增長疲弱的調查結果在中國央行上述今年第二季度報告也有趨勢體現。該報告稱,未來三個月居民購車意願為15.9%,環比下降0.4個百分點,購買家具、電器和高檔商品等大件商品的意願為24.8%,環比下降0.8個百分點。旅遊意願倒是增加到30.3%,環比上升1.2個百分點。

為什麼中國消費者還是更喜歡儲蓄,不願積極消費?經濟環境是一個原因。經濟增長低迷會影響就業市場,體現在消費者身上就是擔心找好工作、換好工作難,不敢放開手腳消費。

今年第一季度,中國GDP同比增長7.4%,增速創金融危機以來新低,也低於今年官方增長目標7.5%。上述CBB的「中國褐皮書」預計,二季度經濟可能進一步放緩,因為資本支出疲弱,申請貸款的企業數量減少。

上月,中國人力資源和社會保障部副部長信長星說,官方今年的新思路是,先考慮就業達到什麼水平,然後再考慮經濟增長,保就業就是下限。

李克強總理4月也說過:

「無論經濟增速比7.5%高一點,或低一點,只要能夠保證比較充分的就業,不出現較大波動,都屬於在合理區間。」

而中國央行上述二季度調查報告顯示,認為二季度「形勢較好、就業容易」的居民比例只有12.5%,43.8%的居民認為「形勢嚴峻、就業難」或「看不准」。

除了經濟環境,房地產發展也對就業有直接影響。IMF去年的數據:房地產投資至少創造了14%的中國城鎮就業崗位,同時房產投資貢獻了12.4%的GDP。

該文章還提到獨立宏觀經濟研究機構Capital Economics的估計數據:到2011年,半數以上的中國外來工工作都來自建築業。

中國央行上述二季度調查報告稱,未來3個月內準備購房的居民占比為14.4%,環比降低0.6個百分點,而預計三季度房價會上漲的居民有21.2%,比一季度少了7個百分點。

消費者購房意願下降,房產增值預期也降低,中國房產市場的萎靡可見一斑。房產價值縮水會產生什麼直接影響?

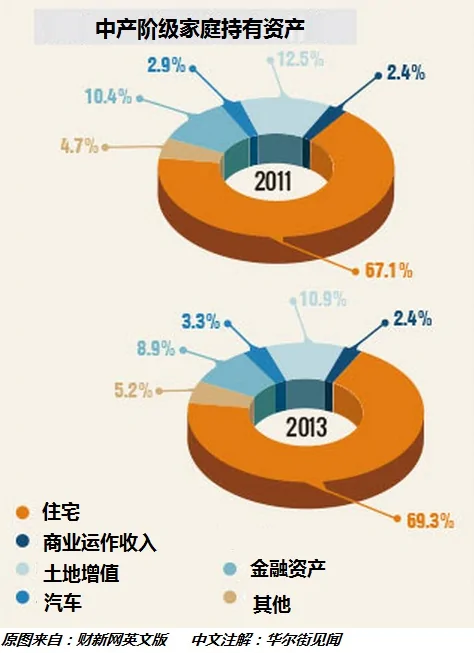

華爾街見聞今年4月文章提到「中產階級是中國房產泡沫破滅最大受害者」的問題。當時,文章展示了財新網英文版根據西南財經大學的《中國家庭金融調查》報告製作的以下圖表:

如圖所示,2013年,中產家庭69.3%的資產價值來自住宅房產,這一比例較2011年高出2.2個百分點。

西南財經大學經濟與管理研究院《2014中國財富管理:展望與策略》報告顯示,北京市民總資產的83.8%是房子,全中國平均是66%,而美國的房產占居民資產比例僅有35%。

由於國內股市風險較高,資本帳戶還沒有完全開放,中國家庭可選擇的投資對象比美國家庭少得多。缺少能帶來收入的投資,所以中國中產階級家庭對房產價值縮水更為敏感。

從這個角度看,既然家庭財富縮水,城鎮居民也不大可能更有購物慾。

回到擴大內需的老問題上來,收入差距影響了內需增長。美國經濟學家佩蒂斯(Michael Pettis)今年3月也指出,在中國,貧富差距給內需帶來的負面影響在於,富有家庭的消費與收入之比還不及普通家庭。

{kind=link}