1、本周重要事件:丹東港違約,債務滾動壓力過大是主因。

違約事件:10月30日,丹東港集團發行關於「14丹東港 MTN001」未按期足額兌付本息的公告。10月31日,聯合資信將丹東港主體和債項信用評級等級調降至破產級「C」。

1)所處港口群競爭壓力大,腹地經濟較為疲弱。丹東港位於環渤海經濟帶的東段,遼寧沿海港口群以大連為核心,分布著大連港、營口港、丹東港、錦州港、盤錦港以及葫蘆島六大港口,港口排布較為密集並且都是較為成熟的港口,競爭壓力長期較大。

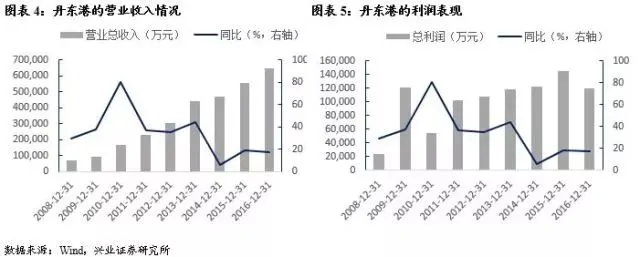

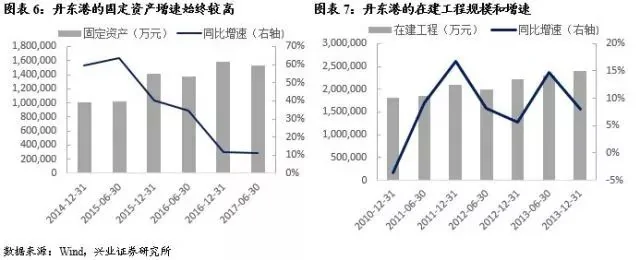

2)短期經營狀況尚可,但擴張戰略加大企業長期經營難度。丹東港近年的貨品吞吐量上升,營業收入增長,短期經營並未出現大幅惡化的跡象。但以擴規模為提升競爭力的主要戰略下,丹東港近年來的固定資產和在建工程增速處於較高水平,加大了企業長期經營的難度以及大量的債務壓力。

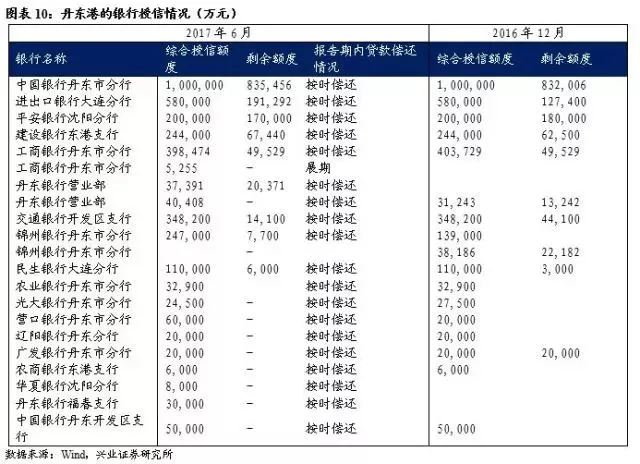

3)丹東港長期債務壓力大,對新債還舊債的依賴程度高。丹東港的資產負債率長期處於高位,並且短期償債壓力較大;公司資金鍊條的營運模式基本為借新債還舊債,一旦新的借款難以到位,則面臨資金鍊條難以爆發的風險。而從資產變現償債的角度考慮,公司的貨幣資金基本上全部為銀行承兌匯票的保證金,已屬於受限資產,大量的非流動資產同樣也已用於銀行貸款的抵押。除去本次違約的10億中票,目前丹東港仍有69.5億存量的公開債券餘額,其中44億集中在1年內到期,短期大量的債券兌付壓力疊加上公司管理層上的不利傳聞,債券投資者對于丹東港的認可程度不斷降低也提升了企業發行債券融資的難度。銀行貸款方面,目前共有18家銀行機構為丹東港提供信貸額度,而現有剩餘額度已不足總額度的1/3,反映企業對於信貸融資的依賴程度已經較高。從額度變化來看,丹東港在銀行信貸額度增量上也有較強的局限性。

4)本次信用事件對於市場的衝擊有限,主要歸因於市場此前的預期較充分。不過考慮到港口行業的行業利差在全行業中表現較低,本次信用事件可能會影響到短期內市場對此行業債券的偏好和定價。目前港口的發債企業共有38家(集團與股份公司分開統計),與丹東港一樣處於環渤海港區的港口發債主體有15家。

2、一級市場:信用債發行規模較上周有所下降,淨融資為正值

本周信用債新債供給較上周有所下降,共1343.08億元,淨融資792.61億元。

3、二級市場:信用利差走闊

本周市場上的短期資金價格在跨月過後有所回落,而央行公開市場操作淨投放資金870億元,其中1年期MLF的投放量為4040億元,大幅超過了當日的到期規模。央行再現維穩的態度,一定程度上有利於呵護目前脆弱而不穩定的市場情緒。不過,考慮到目前反映長期資金價格的3個月Shibor仍在上升階段,市場面臨的流動性癥結一直存在,長錢的高流動性溢價使得多數交易型投資機構面臨持續的負債端壓力,從而進一步影響市場的波動。

信用利差整體走闊。在歷史上,這種現象很難長期共存,利率債期限利差平坦反映對長期經濟預期悲觀,理論上來看信用風險上升信用利差走闊,應該降低信用債的倉位。前期利率債大幅調整時,信用債基本面維持穩定,加上並沒有出現明顯的贖回,信用利差反而出現壓縮(利率債調整幅度大於信用債)。往後看,信用利差處於低位對於流動性風險和信用風險補充不足,有走闊壓力,從歷史經驗來看,熊市的結束均以信用的走闊為標誌,特別是低等級信用債。

報告正文

違約事件:10月30日,丹東港集團發行關於「14丹東港 MTN001」未按期足額兌付本息的公告。就償債情況來看,公司已向託管機構劃付應付利息5,860萬元,但是尚未能按照約定將「14丹東港 MTN001」的回售部分本金按時足額劃至託管機構,其中應付回售部分本金為10億。而就「14丹東港 MTN001」債券發行情況來看,此債券發行於2014/10/31,主體評級 AA,債項評級 AA,發行期限為3+2,內含第3年末發行人上調票面利率選擇權和投資者回售選擇權兩項條款。債券發行總額為10億,根據公告得知投資者均選擇了回售。10月31日,聯合資信將丹東港主體和債項信用評級等級調降至破產級「C」。

所處港口群競爭壓力大,腹地經濟較為疲弱。丹東港位於環渤海經濟帶的東段,是我國東北東部地區新的出海大通道。而遼寧沿海港口群以大連為核心,分布著大連港、營口港、丹東港、錦州港、盤錦港以及葫蘆島六大港口,港口排布較為密集並且都是較為成熟的港口,因此競爭壓力長期較大。從對應的腹地來看,遼寧沿海的港口主要服務於東北三省和內蒙古東部地區,腹地經濟發展的緩慢不利于丹東港長期的發展。目前,丹東港有兩個港區,分別為大東港區、浪頭港區。現有生產性泊位43個,吞吐量排在同地區的大連港和營口港之後。

短期經營狀況尚可,但擴張戰略加大了企業的長期經營難度。從短期表現來看,丹東港近年的貨品吞吐量表現上升,對應的營業收入也表現出增長的趨勢,短期經營並未出現大幅惡化的跡象。其貨品以干散貨為主,占6成以上,貨櫃吞吐占比25%左右。考慮到干散貨裝載、運輸較低的毛利率,以及長期煤炭、鋼鐵產能放緩的影響,往後將會給港口的吞吐量需求帶來了較大不確定性以及較低的盈利空間。而從港口長期的發展戰略來看,丹東港有意於將建設東北東部及東北亞地區交通物流樞紐作為自身的定位,包括進一步擴大港口的建設以及發展臨港產業和以港口為依託的現代服務產業。以擴規模為提升競爭力的主要戰略規劃下,丹東港近年來的固定資產和在建工程增速處於較高水平,在加大企業長期經營難度的同時,也帶來了大量的債務壓力。

丹東港長期債務壓力大,對新債還舊債的依賴程度高。

1)丹東港的資產負債率長期處於高位,並且在近年持續的上行;與此同時,2016年末公司有息債務總餘額已達3,66億元,其中一年以內到期的有息債務135億,占總餘額的36.9%,短期償債壓力較大。這種債務結構也使得公司的資金鍊條的營運模式基本為借新債還舊債,一旦新的借款難以到位,則面臨資金鍊條難以爆發的風險。

2)而另一方面,丹東港的收入和現金流由於短期經營情況尚可,對於公司基本運轉以及應付利息的覆蓋是比較全面的,但相較於龐大的債務而言,難以減少負債規模,緩解債務滾動的壓力。

3)除此之外,從資產變現償債的角度考慮,流動性資產中的貨幣資金相對變現較快,而非流動性資產中,投資性房地產和固定資產的抵押、償債的能力相對較強。從17年6月公布的數據來看,貨幣資金基本上全部為銀行承兌匯票的保證金,已屬於受限資產,無法以此進行短期債務償還。而對比重要的非流動性資產與非流動受限資產的規模(碼頭泊位、土地、海域使用權),推測非流動資產中的1/3已經用於銀行貸款的抵押,未來丹東港用於抵押貸款的空間非常有限。

丹東港的債務滾動主要依靠銀行貸款以及債券發行。

丹東港的債務滾動主要依靠銀行貸款以及債券發行。債券發行方面,公司在15、16年均有債券發行,最近的一隻公司債「16丹港02」在去年11月24日發行,發行規模5.5億,在當時二級市場動盪、債券一級市場大量取消發行的情況下,丹東港依然有強烈的融資意願,最終發行利率高達8.5%。根據公司的規劃,2017年償還到期債務主要依託原有融資額度的滾動發行或置換,銀行短期借款使用額度內滾動續貸。然而今年以來而,丹東港無債券再發行,加大了主體的流動性壓力。整體上,今年信用債一級發行市場整體疲弱,企業債券融資的難度較高;而從個體的角度來看,除去本次違約的10億中票,目前丹東港仍有69.5億存量的公開債券餘額,其中44億集中在1年內到期,短期大量的債券兌付壓力疊加上公司管理層上的不利傳聞,債券投資者對于丹東港的認可程度不斷降低也提升了企業發行債券融資的難度。也就是說,短期內丹東港繼續滾動債務的主要資金來源是銀行貸款。

銀行貸款的難度也在加大。從有息債務的結構來看,丹東港銀行貸款在整個有息債務中的占比較高,與債券短期集中到期的壓力相比,今年到期的銀行貸款規模在於餘額中的占比相對回落,但這也意味著未來長期面臨的銀行貸款滾動壓力將進一步上升。與此同時,目前(17年6月數據)共有18家銀行機構為丹東港提供信貸額度,共346億,較去年底小幅提升;而現有剩餘的額度僅有136億,已經不足總額度的1/3,反映企業對於信貸融資的依賴程度已經較高,並且將面臨額度不足的壓力。而觀察這18家機構在2017年所提供的綜合信貸額度會發現,僅有6家較去年有所增長,而多數機構則是維持不變,甚至有少數銀行進行了下調。也就是說,往後看,丹東港在銀行信貸額度上也有較強的局限性,加上是中外合資的民企,以銀行貸款支持現金流的難度也不小。

本次信用事件對於市場的衝擊有限,主要歸因於市場此前的預期較充分。

就此次違約事件對市場的影響來看,隨後幾天中票信用利差表現出一定程度的上行,但幅度有限,並且市場也尚未因此產生較強的恐慌情緒和拋售行為。本次信用風險事件的負面影響有限,這主要歸因於市場的提前預期。可以看到,16年9月賄選事件爆發後,丹東港又陸續經歷了多次負面事件,市場對于丹東港可能出現的信用風險早已有預期,主體發行多隻債券的收益率也伴隨著負面情緒的釋放處於持續走高的過程中。不過,考慮到港口原本屬於較為穩定的行業,行業利差在全行業中表現較低,本次信用事件可能會影響到短期內市場對此行業債券的偏好和定價。

目前港口的發債企業共有38家(集團與股份公司分開統計),與丹東港一樣處於環渤海港區的港口發債主體有15家。其中,煙臺港、錦州港、大連黃海港務、河北渤海投資集團、唐山曹妃甸、天津臨港港務集團的主體評級與違約事件爆發前的丹東港評級相同,屬於AA級,本次信用事件爆發可能會影響市場對這類港口的關注。

{kind=link}