最近刷到太多人問:「現在買房會不會買在半山腰?房價到底沒到底?」

其實不用急著猜答案,先看看身邊的人和數據。

連王健林、王思聰這樣的富豪都在房地產上「栽跟頭」,咱們普通人更該把情況捋清楚,再做決定。

01.

不少人覺得「有錢人買房穩賺不賠」,但最近的例子卻打了臉。

萬達的王健林,這些年一直讓萬達「瘦身轉型」,比起恆大的暴雷,萬達走得算穩了,可即便這樣,他最近還是因為一筆1.86億的款項被執行,還被限制了高消費。

要知道,1.86億對普通人是天文數字,但對地產大佬來說算「小目標」,連這種規模的款項都出問題,足見行業寒冬有多冷。

另一邊,他兒子王思聰在上海的一套豪宅更典型。

這套房子之前估值上億,放在2021年樓市好的時候,說不定還能溢價賣,但現在降到6000萬都沒人接盤——一進一出,直接虧了4000多萬。

富豪手裡的房子都跌成這樣,普通人手裡的剛需房、小公寓,自然更沒底。

有人說「富豪虧得起」,可這背後反映的是整個房地產行業的現狀:不管是大企業還是有錢人,都在面臨「房子難賣、資產縮水」的問題,普通人買房更要謹慎,別盲目跟風。

想知道房價有沒有到底,先看最直觀的時間線和數據,咱們從2021年開始捋,每一步都和普通人的買房決策相關:

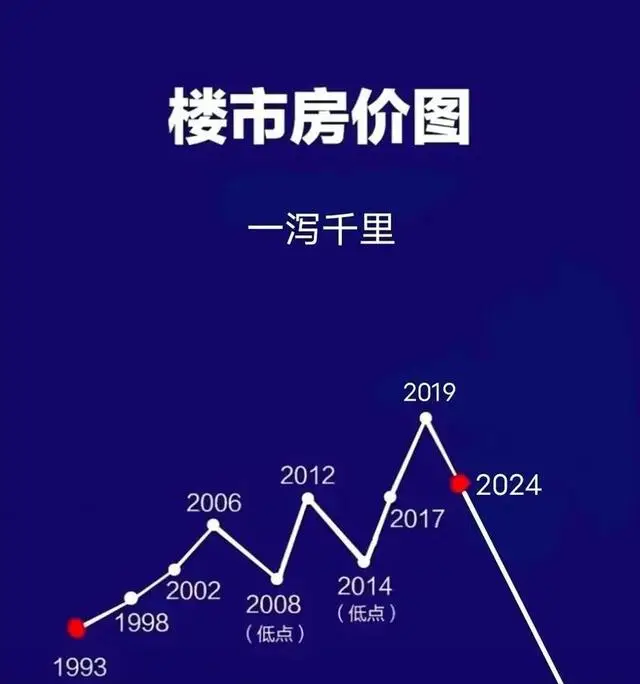

1.2021年:本輪樓市的「頂點」

2021年是很多人難忘的一年——當時不少城市房價漲到了歷史最高。

北京朝陽、上海浦東的二手房,隨便一套都要上千萬;二三線城市的核心區,房價也比2018年漲了30%以上。

那時候仲介常說「再不買就漲了」,不少人咬牙上車,可沒想到這成了「山頂站崗」的開始。

2.2021-2023年9月:全國二手房「連跌模式」開啟

這期間,除了少數城市的核心區,大部分地方的房子都在「降價促銷」:有的房東為了賣房,主動降5%、10%;有的小區同一戶型,半年內單價跌了2000多。

那時候普通人最糾結的是「要不要等」,可沒人知道要等多久。

3.2023年9月:放開限購後,一線短暫「企穩」

這波政策確實起了作用,一線城市房價短暫企穩:北京朝陽的二手房成交量漲了20%,上海浦東的房價停止下跌,甚至有少數房源小幅漲價。

當時不少人以為「底到了」,有人趁機上車,可沒想到這只是「曇花一現」。

4.2024年5月-8月:一線再跌,8月跌得更快

到了8月,跌幅還加快了。

最明顯的是北京昌平:這個區域緊鄰朝陽,以前房價隨便破3萬/平,現在居然出現了單價1.8萬的房子,200多萬就能買個三居室。

要知道,2021年的時候,這樣的房子至少要400萬以上,短短3年,價格跌了近一半。

除了北京,上海、廣州、深圳也一樣:上海嘉定的二手房,單價從4萬跌到3萬;廣州番禺的次新房,總價降了50萬還沒人看;深圳龍華的小戶型,掛牌3個月都沒買家。

02.

截至2024年8月,全國二手房價已經連續下跌超過50個月——這是近20年來最長的下跌周期,比2008年金融危機時跌得還久。

面對這麼久的下跌,很多人問「官方怎麼看」?

其實央行在2024年一季度的貨幣政策報告裡已經說得很清楚:「地產去庫存仍然需要時間」。

這句話翻譯過來很簡單:市面上沒賣出去的房子還很多,比如三四線城市的新樓盤、一線城市的老破小,要把這些庫存消化完,不是幾個月、一年能做到的,房價想馬上反彈,基本不可能。

有人說「那我等庫存消化完再買」,可問題是「到底要等多久」?

沒人能給准信,但我們可以從歷史規律里找線索,至少能知道「現在處於哪個階段」。

房地產不是「隨機漲跌」,它有自己的周期,專業上叫「庫茲涅茨周期」,也就是咱們常說的「房地產周期」。

這個周期一般持續15-25年,意味著普通人一輩子最多能經歷兩輪完整的房價漲跌——比如你20歲時經歷一輪上漲和下跌,下次可能要等到40歲以後了,所以買房決策真的要謹慎,錯了可能要等十幾年才能翻身。

這10年裡,前5年是「下跌期」,房價持續往下走;後5年是「底部震盪期」,房價不漲不跌,就在低位徘徊。

至於下跌空間,歷史數據更直觀:泡沫破裂後,房價平均跌幅大概34%,有的極端情況甚至跌超50%。

但這裡必須提醒大家:「見底」不代表「會漲」。

就像政策里常說的「止跌回穩」,重點是「穩」,不是「升」。

就算接下來房價不跌了,未來可能還有3-5年的「底部震盪期」——也就是說,想靠買房短期賺錢,基本沒可能,甚至可能買了之後好幾年都「套牢」。

很多人只盯著房價的「數字」,比如「我家房子從2萬跌到1.8萬,只跌了10%」,覺得損失不大。

03.

但其實比「價格下跌」更可怕的是「價值腰斬」——哪怕房價數字沒跌,實際價值也可能少了一半,這一點普通人很容易忽略。

舉個普通人能懂的例子:現在你月薪1萬,當地房價2萬/平,你要干2個月才能買1平房子。

如果5年後,你的月薪漲到2萬(翻了一倍,這符合正常的收入增長速度),但房價還是2萬/平,那時候你干1個月就能買1平——對現在的你來說,這套房子的「實際價值」已經少了一半,這就是「價值腰斬」。

因為有通脹和收入增長。

每年的通脹會讓錢變「不值錢」,比如現在100塊能買50斤大米,5年後可能只能買40斤;同時你的收入會增長,5年後月薪翻倍很正常。

如果房價跟不上這個速度,就算數字沒跌,也是「變相下跌」。

就像2015年的時候,很多城市房價1萬/平,當時普通人月薪5000,要2個月買1平;到2020年,月薪漲到8000,房價漲到1.5萬,還是要2個月買1平,這時候房價數字漲了50%,但實際價值沒漲。

如果2025年月薪漲到1.2萬,房價還是1.5萬,那時候1個半月就能買1平,房子的實際價值就跌了25%。

再看我們現在的跌幅:根據統計,歷史上房地產泡沫破裂後,房價平均跌幅大概30%,但現在我們一線城市的房價已經普遍跌了30%左右,三四線城市更是接近腰斬——從跌幅來看,已經超過了歷史平均水平。

這意味著什麼?

可能我們的「下跌空間」已經不多了,離底部越來越近。

說了這麼多數據和規律,最後還是要給普通人一個明確的答案:房價到底了嗎?

現在沒人能給100%準確的答案,但從「跌幅」(一線超30%、三四線近腰斬)和「時間」(已跌4年,接近5年下跌期尾聲)來看,離底部已經不遠了。

但買房不能只看「底」,更要分「剛需」和「投資」兩種情況:

1.剛需買房:合適就入手,別糾結短期漲跌

2.投資買房:90%的房子別碰,小心變成「磚頭」

1.剛需買房:合適就入手,別糾結短期漲跌

2.投資買房:90%的房子別碰,小心變成「磚頭」

房地產的「黃金時代」已經過去了,以前「閉著眼買房都賺」的日子不會再有了。

現在買房,不管是剛需還是投資,都要「睜大眼睛」:看地段、看配套、看自己的需求,別被「房價到底了嗎」這個問題困住。

對普通人來說,買房不是「賭大小」,而是「解決需求」。

如果是為了住,合適就買;如果是為了賺,不如多看看其他投資方式。畢竟,比起「抄底」,不買錯才是更重要的事。

{kind=link}