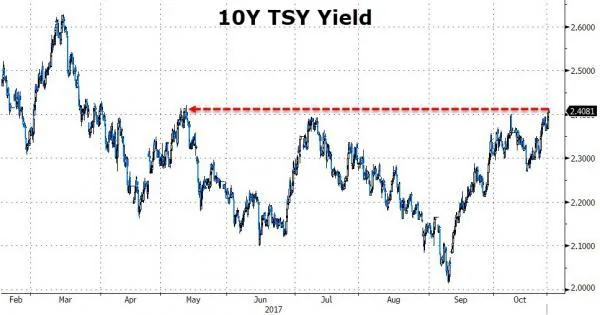

今日(10月25日)債市延續近日來頹勢,中國10年期國債現券收益率上漲4個基點至3.775%,刷新2014年來最高。

國債期貨午後跌幅擴大,10年期主力合約跌0.48%,5年期主力合約跌0.27%。

上周中國10年期國債收益率剛剛升破3.7%,至2015年4月來最高,近一周來中國債市持續表現低迷,債熊綿延不斷。

國君固收團隊覃漢、劉毅認為,過去三年大牛市中順周期因素太多,導致債市的過度繁榮與樂觀,當這些順周期因素同時發生改變時,積累的矛盾就會集體爆發引發市場大跌,不能過度小看本輪熊市的跌幅與持續時間。

昨日(10月24日)美國10年期國債收益率亦漲破2.4%關鍵阻力位,觸及2.412%,創出5月11日以來的最高水平。

路透援引上海一銀行交易員稱,「美債對情緒的影響,加上大家對監管和資金面預期都比較悲觀,說到底就是市場太弱了。還沒有機會,沒有做多的理由。」

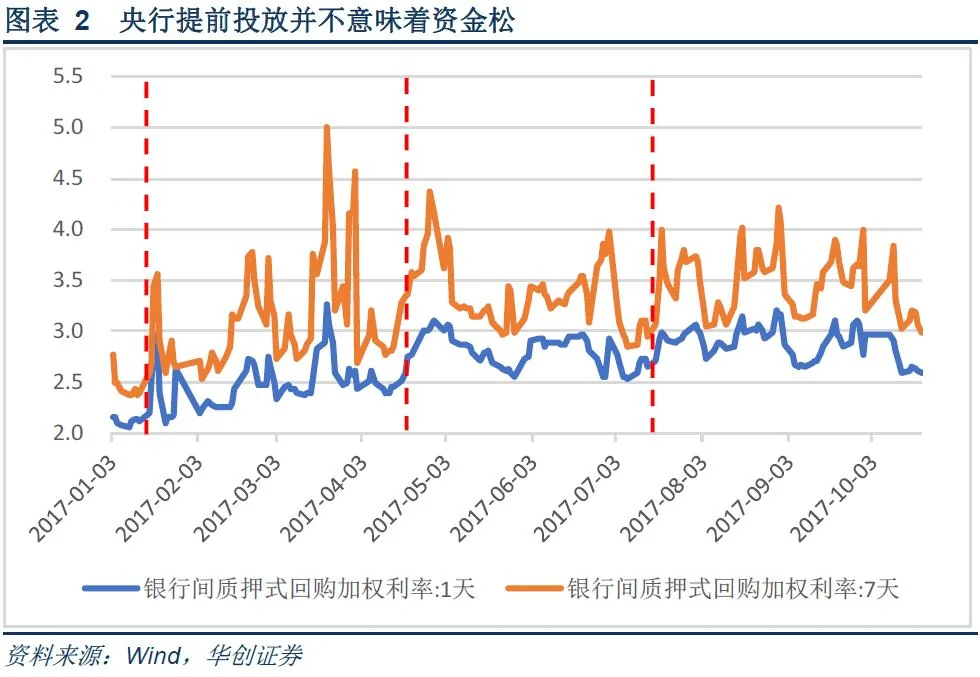

「央媽」結束連續六天大額淨投放市場資金面收緊在所難免

中國央行今日(10月25日)零投放零回籠,結束連續六天大額淨投放,市場資金面趨緊。

隔夜shibor報2.6640%,上漲3.00個基點;7天shibor報2.8594%,上漲2.51個基點;3個月shibor報4.3830%,上漲0.27個基點。3個月shibor連漲11日,創逾9月12日以來新高。

華創證券:後續金融監管政策也將迎來密集出台期債市最後一跌剛剛開始

華創證券研究團隊吉靈浩、李俊江認為,隨著10月下旬繳稅對資金面的負面影響逐步顯現,金融監管政策也將逐步落地,收益率更加難有下行空間。目前3.7已經成為利率新的底部,債市的最後一跌才剛剛開始。

從上周三開始,央行明顯加大了公開市場投放的力度,對沖稅期對資金面的影響是央行加大流動性投放的主要原因;然而提前投放對沖稅期,是央行穩健中性貨幣政策的題中之意,10月的操作並沒有什麼不同。

從1、4、7月的情況來看,雖然央行都提前投放流動性進行了對沖,但資金面的收緊依然無法避免,銀行間資金利率在繳稅截止日期之後均出現了沖高的情況。由此可見雖然央行在稅期都進行了提前對沖操作,但由於央行今年以來一直維持偏緊的貨幣政策基調,因此即使提前對沖,投放量也只夠維持流動性的基本平衡,稅期資金面的收緊依然難以避免。

華創證券指出,金融監管趨嚴的表態表明,後續金融監管政策也將迎來密集出台期,債市的調整仍未結束,最後一跌尚在進行中,在利空因素尚未充分釋放的背景下,建議機構控制槓桿和久期,多看少動。

招商證券:悲觀預期已在修復抱謹慎樂觀態度

招商證券固收團隊徐寒飛、譚卓指出,9月以來國開10-5利差再現倒掛,且持續時間及最低點均刷新歷史之最,本質是預期搶跑後,重創脆弱的圍觀結構的結果。

首先,預期搶跑削弱配置力度體現在兩點:其一,超儲率偏低背景中,資金偏緊預期難言改善。其二,經濟數據走強擔憂持續發酵(本輪期限利差低點位於經濟數據公布的前一日)。

其次,我們曾在報告中多次提及,今年以來非銀機構債端壓力頗大,抵禦資金波動漸弱,而配置機構受監管遏制,進場意願降低。因而預期搶跑後,擾動微觀結構,極易造成下跌的自我實現。

所以即便預期兌現,市場情緒仍舊偏弱。不過值得慶幸的是,10-5利差昭示的最悲觀時刻可能已經過去,超調後所醞釀的機會也在加大。危中見機,謹慎中仍需保留一份樂觀。

{kind=link}